前回の続きです。多くの日本人の資産構成は円資産100%、ということでしたが、もちろんそうでない方もおられます。何もしなければ、日本人の資産構成は円資産100%のはずです。しかしそうでない方は何かと、意図的に行動されているかのように思われます。そういった方たちは、円資産100%では不安、という思いから対策を取られているようですが、その不安を解消するために、どのように資産を保全させているのでしょうか。

ほとんどの日本人は、「円資産100%」という資産構成をされています。しかし他の先進国では資産の保有割合が自国通貨100%なんて珍しいくらいで、自国通貨以外に目を向けないのは日本人くらいのようです。

しかし中には円資産だけでは不安で、円をドルに換えて保有していたりと、金融資産を幾通りかに分散されている方たちもおられます。それは資産家、投資家だけではありません。日本の財政の行く末を気にかけておられる方の中には、資産を100%円で持っておく、ということを不安に思われているのです。

円は円安になると、同じ額でも円そのものの価値が目減りしていくのです。世界の基軸通貨は米ドルですが、米ドルと円との間では為替により円高円安と常に上下に動いているので、日常的に起こりうる範囲の円安であれば問題はありません。しかし懸念されるのはとんでもない円安、ハイパーインフレなのです。

来るか来ないかわからないが、ハイパーインフレに備える

アフリカ大陸南部の国、ジンバブエでは政情悪化により、年々インフレ率が上昇し2009年1月には「100兆ジンバブエドル」なんていうお札が誕生しました。お札1枚が100兆だなんてとんでもなく高価に思えますが、進行するハイパーインフレによってそれは1円の価値もなくなり、紙切れとなってしまいました。

南米のベネズエラでは、現在インフレが加速し2018年末には物価上昇率が100万%に達する見込みと言われています。インフレの加速が進むと、ベネズエラ国民は自国通貨を信用しなくなり、全国民が自国通貨を米ドルや他の外国通貨に両替したり、物品に全て交換するなど、更にインフレが加速し誰にも止められない状態にまで陥ってしまうのです。

では、1,000兆円超というとんでもない借金を抱えている日本は今後どうなっていくのでしょうか?日本の財政を他国のジンバブエやベネズエラのそれと単純に比較などできませんが、財政が良いと言えないのは事実です。

日本でハイパーインフレは起こらないだろう、しかし万が一にもそれが起こったときには、金融資産が円100%の大富豪は恐怖です。ではその万が一に備えるためには、どのようにリスクヘッジするべきなのでしょうか。

円の大暴落に備えて、不動産を持っておくことは有効です。しかし現金を不動産に換えておこうにも、どの不動産が良いのか選定しないといけないですし、自分が良いと思える不動産はすぐには見つからないはずです。

株式の保有も、ただ単にインフレだけの影響を受けるなら株価も上がりますが、様々な要因で値段が上下する株式をリスクヘッジ目的として持つというのは賢い方法ではないかと思います。

では、今ある円資産、現金をどのように別の資産に換えるべきなのでしょうか。

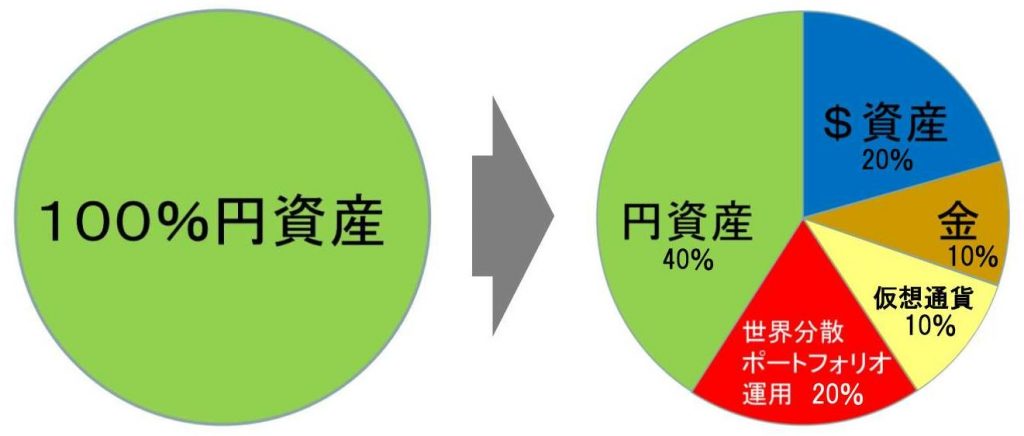

100%円資産を分散してみる

円資産の分散を考えた一例です。このように、円資産を円以外に換えようと思ってもすぐには難しいかもしれませんが、一つ一つ換えていくような検討をされてみては良いかと思います。

これは、日々必要な生活費や近い将来必要になる子供の学費など、そういったものは別に考慮しながら配分を考えないといけませんが、銀行に眠らせている資産が例えば1,000万円あるなら、それを100%として上記のような割合で分散する、といった方法で考えれば良いかと思います。

このようなポートフォリオが完成すれば、日本が仮にハイパーインフレに陥っても、ダメージを受けるのは40%の円資産だけです。ですが、最悪の事態が起こるかわからないこの状況で、円資産を極端に減らしてしまうのは逆効果になる可能性もあります。他の資産にももちろんのことリスクがあるからです。

大切な点は、「日本にハイパーインフレが来るのを予測して資産を避難する」のではなく、「ハイパーインフレが来るかどうかわからないが、来ても来なくても困らない資産構成を築いておく」ということです。事前に備えておく、ということは何においても大切なことですよね。

では、分散の内訳について、簡単ですが下記に書いてみたいと思います。

ドル資産・・・20%

円高になればドル安、円安になればドル高となり、円とドルの両方を持つということはハイパーインフレでなくとも為替リスクへの絶対的なリスクヘッジとなります。

米ドルは全世界の基軸通貨であり、他国の通貨は米ドルを基準にして値が付けられています。日本だけでなくどの国においても米ドルは世界の基軸通貨として信用されているのです。

ジンバブエも自国の通貨が廃止になった後、いくつかの外国通貨が使われるようになりましたが、現在も主要通貨となっているのはやはり米ドルのようです。

金(GOLD)・・・10%

金(GOLD)については正直に言いますが、私もまだ持っていません(汗)しかし分散を徹底するなら金(GOLD)は10%ほどの割合で持っておきたいところです。

地球上に存在する金(GOLD)の総量は21万トン程度と限られており、紙幣のように無限に発行(発掘)されるものではありません。有限だからこそ安定した価値があるとも言えます。

金本位制により、まずは米ドルが金本来の価値に兌換され、そこから国が価値を保証するものとして紙幣や硬貨といったお金が生まれたわけです。そういったことからも金(GOLD)は価値そのものである、と言えると思います。

仮想通貨・・・10%

仮想通貨の筆頭といえるビットコイン(BTC)に関して言えば枚数は有限であり、2,100万枚とされています。これ以上は誰にも増やすことができない仕組みになっています。仮想通貨は、その種類が豊富にありますので買ったことのない人は迷うかもしれませんが、時価総額上位のイーサリアム(ETH)やリップル(XRP)などの仮想通貨の購入を検討されるのが良いかもしれません。

仮想通貨は特に値動きが大きいので、株と同じで買った値段より大きく下がって損をする可能性もあります。しかし円とのリスクヘッジとして長期的に保有しておくことが可能であれば、仮想通貨が世界で日常的に使われる未来を期待して持っておくという選択肢は有りだと思っています。

仮想通貨取引所に口座開設して、その取引所に日本円を入金すれば、様々な仮想通貨を購入することができるので、やりさえすれば仮想通貨は比較的容易に入手できる資産の一つだと思います。

世界分散ポートフォリオ・・・20%

海外の金融機関を利用して円資産を外国通貨に両替して運用してもらう方法です。有名なものでは、オフショア保険、資産運用があります。一時金として預けるタイプのものと、毎月積立てするタイプのものとあります。

私の場合は、海外の保険会社に毎月一定額の香港ドルを入金し、積立運用してもらっています。満期までまだ先ですので、このまま香港ドルを増やしていく資産運用となります。

ただ、最近は海外の口座開設が以前よりも困難になっているため、英語をある程度話せるレベルの人でないと難しい場合があります。特に日本人の受付を制限されているところも多くあると聞きますので、事前に調べておく必要があります。

まとめ

日本人は自国通貨だけを信用し、円資産以外に興味がない人が本当に多いと思います。日本人だから当然、といっても海外ではそんなこともありません。個々が金融資産を保有する上で何故、円だけなのか、円を基軸に世界が回っているわけでもありません。

日本財政が近い将来に崩壊、デフォルト、ハイパーインフレを迎えるのか、いや、そんなことは日本で起きるわけないし安定した財政がこのまま続く・・・と、肯定派の識者、否定派の識者とに分かれそれぞれ未来を予測し、日本の行く末を語ってくれています。

それを聞いて自分はどちらの側につくのか、自分でしっかり調べ勉強することも大切ですが、ハイパーインフレを迎えても迎えなくても万が一に備えておけば最悪の事態は避けられるのではないでしょうか。

先のことは誰にもわかり得ない未来ですが、このような感じで自分の資産状況に合わせたポートフォリオを考えてみると良いと思います。分散してみると結構楽しいと思いますよ(^^)