フィリピンのオウン銀行が噂になっているようです。定期預金の金利が10%なんて、どうやったらそんなに出せるのか・・・怪しいとしか言いようがありません(笑)

そもそもオウン銀行ってちゃんと存在しているのか・・・今回はそんな噂や評判について書いてみようと思います。

まず、オウン銀行が”怪しい”とか”詐欺だ”とか言われる原因は「高金利」だからです。もしオウン銀行の定期預金金利が高金利ではなく、1%や2%程度のものであれば噂にもならないはずです。

オウン銀行の定期預金金利は10%前後です。5年定期を組んだ場合は10%以上あるわけですが、ほとんどの人はこの高金利を見て疑います・・・海外の高金利案件を日本で紹介されている、当然疑いますよね。

疑う人にもいくつかタイプがあって

1.「嘘に決まってる、絶対に信じられない」という人

2.「本当かわからないし関わらないでおこう」という人

3.「本当だったらいいな、確かめてみよう」という人

大きくこの3つのタイプにわかれます。ほとんどの人は1番か2番。因みに私は3番のタイプですぐに興味をもってしまいます。

さて、今回のオウン銀行、定期預金による金利10%(期間と預金額により変わりますがここではわかりやすく年利10%で統一させてください)ですが、絶対に不可能な域は超えてはいないはずです。

絶対に不可能な域とは、月利10%や日利1%などです。実際にそのような案件も多く出回っていますが、そんな金利で運用できるわけがないので必ずアウトになっています。

だからといって10%の金利が安心安全というわけでもなく、世の中怪しい話がほとんどですので疑ってかかるのが通常です。特に東南アジアの投資案件は怪しい話が多く存在するので関わらないほうが賢明、という人も多いです。

そもそも銀行預金は元本保証されている「預金」であって投資ではありません。日本の銀行にお金を預けても投資ではないですよね。

オウン銀行はちゃんとした銀行なのか

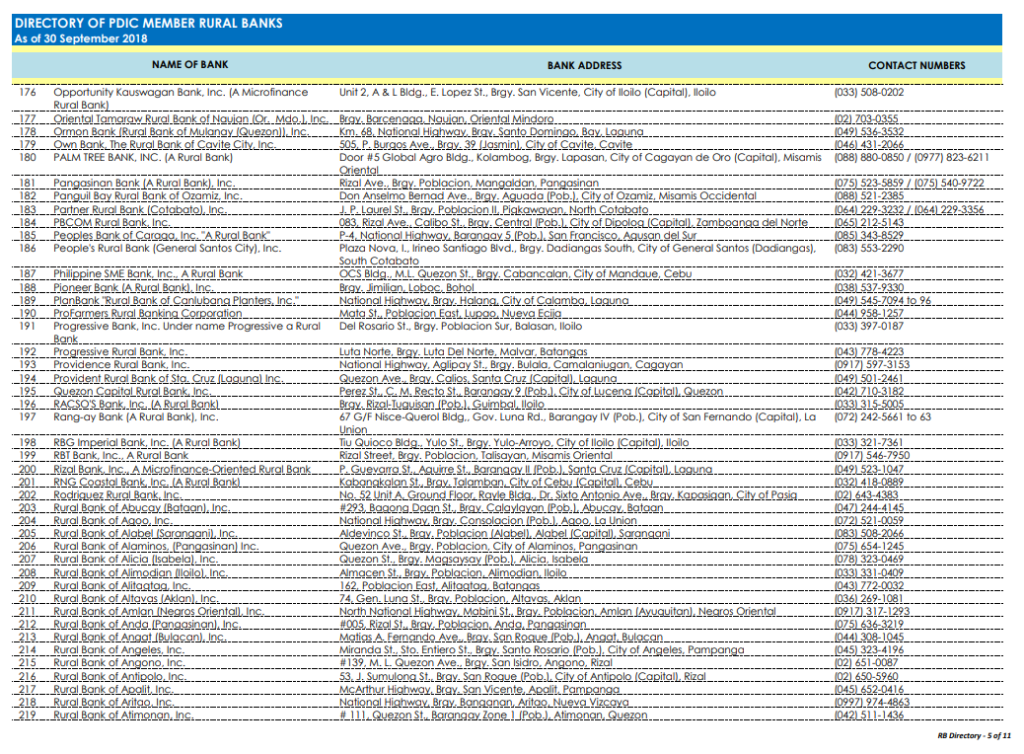

フィリピンの銀行は全て預金保険機構(PDIC)への加入が義務付けられており、ここに入っていないと銀行とはみなされません。

PDICのホームページ、http://www.pdic.gov.ph/から調べてみると、現在12ページ目の上から5番目に「Own Bank, The Rural Bank of Cavite City, Inc.」出てきてますね。 (PDICの定款は、フィリピンで銀行業を営むことをフィリピン中央銀行により認可された外国銀行の支店および子会社の預金が、PDICにより保障されると規定しています。)

(2019年5月3日追記:現在はこちらのページより179番目に確認することができます。)

また、フィリピンの中央銀行(BSP)のホームページにもリストからオウン銀行の登録が確認できます。「OWN BANK, THE RURAL BANK OF CAVITE CITY, INC.」これがオウン銀行の表記です。

では実際どんな銀行なのか、足を運びました。農村銀行であり確かに都会とは言えない場所ですが、ちゃんと建ってます。向かって左横にはフィリピンの大手BDO銀行がありました。ブルー色の強い店内ですが、お客様もチラホラって感じで出入りしていました。

店頭での定期預金の金利は3%で1年定期しかありませんでした。しかし私が組んだ定期預金は10%の5年定期です。

60年続いているオウン銀行ですが、2016年に日本人オーナーによって買収されました。それにより、オウン銀行は本来の店頭での普通預金・定期預金とは別に(それらに加えて)外国人からの預金も集めるために外国人向けに特別な金利を設定している、ということでした。

これは実際にフィリピンのオウン銀行のオフィスにて、オーナーや副社長からオウン銀行買収後の取り組みについてお聞かせいただいたのと、私から、店頭での金利と違うのは何故かという質問をさせていただき、頂いた回答でもあります。

口座開設サポートページは、全て日本語で説明されていますので、日本人の方はこちらから口座開設が可能です。

それでも10%の利回りを出せるのか

フィリピンの金融の流れを知ることで本当に10%の利回りが出るのかが理解できます。フィリピンの企業も日本と同じように資金調達に金融機関を活用します。

フィリピンの場合はノンバンクから資金調達する場合が多く(理由としては多くの企業は銀行からの融資審査が厳しいため)その金利はというと年60%(月5%)以上というのが現状であり、企業は不動産を担保に融資を受けます。

するとノンバンクは金主が銀行であるため、それより低い金利で銀行から資金調達を行います。その金利がおよそ20%~30%と言われています。銀行の金主はもちろん我々一般の預金者であり、そこから資金を集めるため20%よりも低い金利を設定します。

これによりノンバンクや銀行はそれぞれ利益を確保し、我々一般の預金者は定められた金利分を受け取ることが可能となるわけです。

一般の預金者が直接企業に貸し出しが出来たとすると、大きな金利は受け取れますが、回収の手間とリスクを負うことになります。また、一般の預金者が直接ノンバンクに貸し出しができたとしても、これも大きな金利が期待でき回収もしやすいですがリスクは残ってしまいます。

起業やノンバンクに貸し出しをするとなると、我々一般の預金者は回収の手間やリスクを負えないため、預金保護された銀行に預けるのがやはり一般的となります。

このように現在のフィリピンは金融に対する旨みがあるわけですが、日本においても昔(1990年代)は同じだったはずです。現在の日本では考えられない金利であっても、現在のフィリピンでは十分あり得る金利なんですね。

私が最初オウン銀行を知ったのは、信頼しているメンターからのお話でしたので最初から怪しいとは思っていませんでしたが、自分でもしっかりとどのような銀行なのかは調べました。

実際に現地で見て聞いて接したことにより、海外への分散の一部としてオウン銀行の定期預金口座を持てたことは大正解だと思っています。