手数料ってバカにならないですよね。もらう側は何でもかんでも「手数料」と言えば取れるわけなので、便利な言葉だなと思ったりもします。今回は手数料の中でも特に高いと思われる海外送金手数料について、見ていきたいと思います。

冒頭で述べたように、手数料というものは至るところに存在します。

・不動産仲介手数料

・株やFX取引にかかる売買手数料

・投資信託やラップファンド等、投資商品購入にかかる手数料

・ネット販売による手数料

・資格取得等、各種申請手数料

・住民票や謄本等、証明書発行手数料

・ATM入出金手数料

・各種サービス入会手数料

あれも手数料、これも手数料・・・支払う側は大変です。特に銀行や証券会社に支払うお金は手数料ばかりだったりするわけです。

手数料はその内容に応じて何%、何十%と決められていることが多いと思いますが、そういったサービスの中でも特に割高に感じるのが、「海外送金手数料」ではないかと思います。

まずは国内銀行間での送金手数料、それから海外送金での手数料と順に見ていきましょう。

国内銀行間送金では手数料の引き下げに限界がある

会社を経営していると、取引先への支払いが毎月生じてくると思いますが、その支払いを現金で手渡しする、なんていうことは通常なく、小切手若しくは手形を切って渡すか、銀行振込みのいずれかになると思います。

最近では手形はほとんど見ることがなくなり、小切手の受取りも以前よりも減少しているように思います。銀行の話によると、小切手を発行するために必要な当座預金の開設数もかなり減っているということでした。

現在はネット経由での振込みがメインでしょう。私はネット振込みが出来るようになるまでは小切手を切るか、銀行の窓口で振込み手続きをしていました。銀行窓口での振込みほど面倒なものはなかったですね(汗)しかも振込みが複数だと本当に大変。

少し話が反れましたが、ネット振込みに変えてから窓口振込みと比べて手数料がかなり下がりました。ただ、毎月支払うものですので、複数の取引先に振込みをしていくと手数料はバカになりません。

私が利用している銀行の振込み手数料は以下の通りなのですが、窓口振込みとネット振込みで540円もの差額があるのは大きいですね。

| 振込先 | 銀行窓口での振込手数料 | ネットでの振込手数料 | ||

|---|---|---|---|---|

| 3万円未満 | 3万円以上 | 3万円未満 | 3万円以上 | |

| 同銀行同支店 | 216円 | 432円 | 無料 | 無料 |

| 同銀行他支店 | 324円 | 540円 | 108円 | 216円 |

| 他銀行 | 648円 | 864円 | 216円 | 324円 |

国内銀行間送金の仕組み

では、国内の銀行同士での送金の仕組みを簡単に見てみましょう。

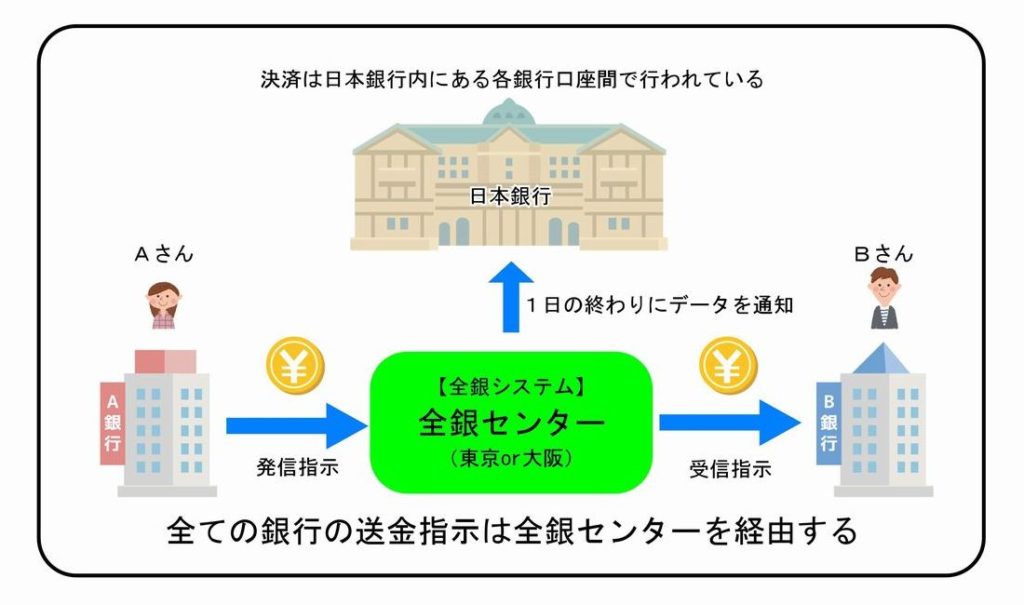

Aさんが日本円を銀行を通じてBさんに送るとします。Aさんの口座があるA銀行からBさんの口座があるB銀行へ送金の指示をかけると、まずはその送金の指示が全銀センター(全銀システム)へ届きます。

利用者からみるとA銀行がB銀行へ、直接受け渡しをしてくれているのかのように思われるかもしれませんが、中央に主体とされる日本銀行があるため、全ての銀行間送金は日本銀行と全銀センターが取りまとめをしている、ということになります。

全銀センターでは、全銀システムという大型のホストコンピュータによって、発信する側の銀行と受信する側の銀行をつないでいます。

そして実際の決済は日本銀行内にある各銀行口座同士で行われています。ここではA銀行の口座とB銀行の口座が日本銀行内にあって、その両者が日本銀行内にて受け渡しが行われている、という仕組みになっています。

国内銀行同士の送金はこのような仕組みになっているわけですが、全銀システムを稼働するためには当然ながら維持管理コストがかかります。そのコストを負担しているのは誰なのでしょうか?

全銀システムによるホストコンピュータの維持、そして運営していくためのコストは全銀システムに加盟している金融機関が支払っています。そしてそのコストは利用者である我々が支払っている手数料に跳ね返っているということです。

このように全銀システムが稼働して中央管理している仕組みになっている限り、これ以上送金手数料を下げるのは難しいとされている背景があります。

これまで全銀ネットの稼働時間は平日の8時半~15時半とされてきました。それにより銀行での送金処理も9時~15時までと時間が限られていました。

時間外に送金の依頼を掛けても、送金先の銀行に着金するのは翌日の9時以降となっていたわけですね。土曜日、日曜日は日中も稼働してないため、着金するのに週明けの朝まで待たないといけない状況でしたが・・・

その全銀システムが、2018年10月より24時間稼働体制に変わりました。まだ全ての銀行には対応していないようですが、24時間、土日もリアルタイムで送金できるようになりつつあります。

便利になってはいきますが、24時間フル稼働に伴ってそれの維持管理コストがかかるため、手数料の引き下げは今後も難しいかもしれません。

海外銀行への送金がバカ高い理由

では次に、海外に送金した場合の送金手数料を見てみましょう。

海外への送金は国内と違って様々なケースがあります。送り先の国や銀行によって手数料は変わってきますが、海外送金手数料をざっくりで言うなら5,000円~10,000円弱と見て良いかと思います。国内送金手数料とでは比較にならないほど高いですね。

あと、送金を実行してから海外の相手の口座に入金されるまで、1週間程度かかると思っておいた方が良いでしょう。これもケースバイケースで大きく前後する場合もありますが、やっかいなのは、国や銀行によっては「いつ届くのか」という明確な日にちがわからないという点です。

送り先の入力情報に不備があったりすると、送金して1週間後に「送金できませんでした」なんて通知が返ってくることもあり得るのです。その場合でも手数料は返って来なかったりと、現状の海外送金は改善すべき問題点があると言えます。

不便に感じる海外送金ですが、現状の仕組みはどのようなものなのでしょうか。

海外送金の仕組み

海外送金の仕組みとしては次の2つのパターンに分かれます。

・中継銀行を経由しない海外送金

・中継銀行を経由する海外送金

この2つについて見ていきます。まずは中継銀行を経由しない海外送金です。

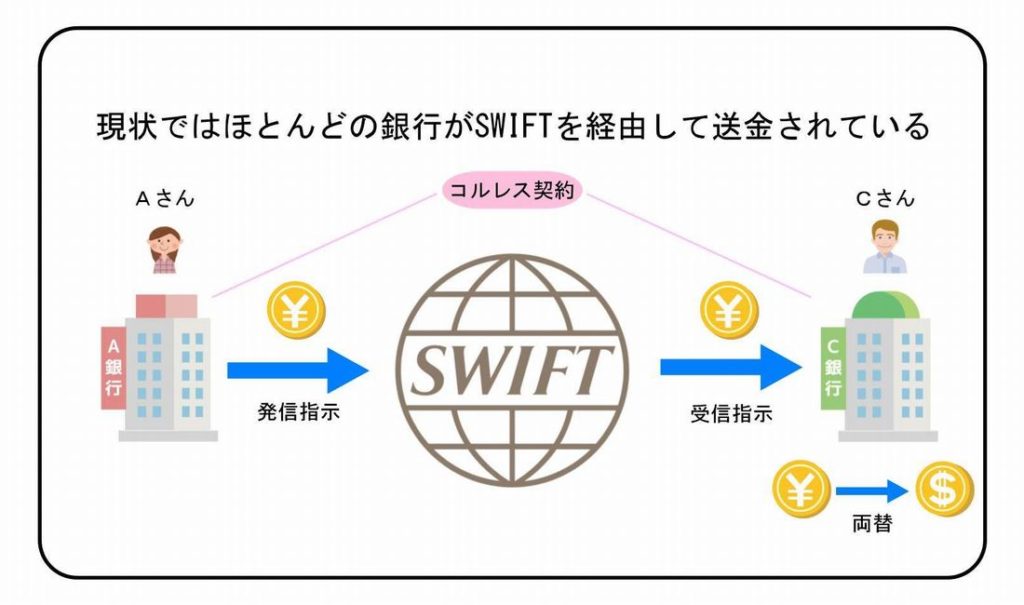

送金元の日本国内の銀行をA銀行、送金先の海外の銀行をC銀行とします。A銀行が他の中継銀行を経由しないで直接C銀行に送金するためには、C銀行内にA銀行の決済用口座がなければいけません。

C銀行にA銀行の口座がある?そんなバカな・・・?と思うかもしれませんが、これは「コルレス契約」という契約をその銀行間で結んでいれば、決済用の口座を相手の銀行に置くことができる、ということなのです。

そうすることで、この場合の送金の仕組みは国内送金の仕組みと似た形になります。国内送金の場合は銀行間で直接送金されるわけではなかったですよね?全ての送金は一旦、全銀センターを経由するとお話ししました。実は海外送金の場合も同じで銀行間で直接ではなく、間に入って取りまとめをする機関が存在するのです。

A銀行からC銀行へ海外送金する際、その中間に入るのが「SWIFT」です。国際銀行間通信協会という組織でSWIFTのネットワークにより、200ヶ国以上の銀行間の仲介役として機能しています。日本の全銀センターのような役割と思っていただいて良いと思います。

国際送金をする際に「SWIFTコード」が必要になってくるのですが、これはSWIFTが世界の各銀行に割り振ったもので、このコードによってどこの銀行かを識別するというものですね。

この場合にかかる手数料の内訳は、送金手数料・受取手数料・為替手数料です。両替しない場合は為替手数料がかからない代わりにリフティングチャージ料というものがかかる場合があります。

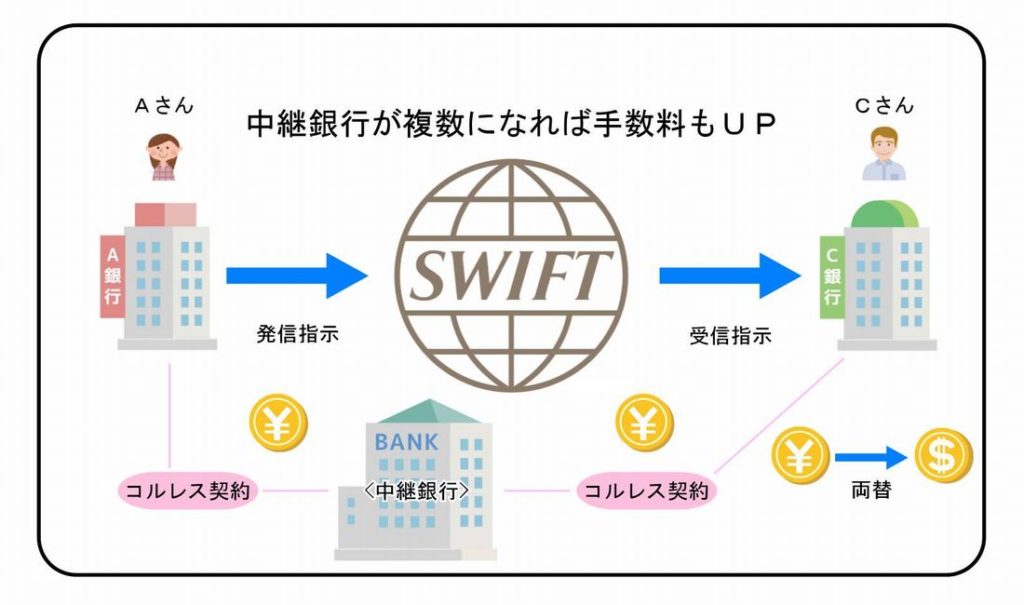

次に中継銀行を経由する海外送金です。送金元の銀行と受取先の銀行がコルレス契約を結んでいない場合です。中間にSWIFTを経由するのは変わらないのですが、両者の銀行が互いにコルレス契約を結んでいないと、別のコルレス契約にある銀行が間に入ってもらう必要があります。

この中間に入る銀行を中継銀行、又はコルレス銀行と言います。他人と他人をつなぐ仲介役のようなものですね。間に入る仲介役の中継銀行は一行とは限りません。知人関係でも、「知り合いの知り合いの、そのまた知り合い」というつながりの人っていますよね。それと同じで、両銀行がつながるまで間に入る中継銀行は複数になる場合もあります。

中継銀行にも当然ながら手数料が発生します。そして中継銀行が複数の場合はその数だけ手数料がかかってくるということなのです。そうなってくると1回の海外送金で1万円を超える、なんていうことも生じてしまうのです。

中継銀行を経由する海外送金は特に、「受取りまでの日数が長くいつになるかわからない上に送金が失敗するかもしれない」という問題と、「手数料が高く最終受け取るまで正確な額がわからない」という問題を抱えているのが現状です。

海外送金にかかる各種手数料にはどんなものがある?

国内の手数料は単に「手数料」と表示されますが、海外の手数料にはいくつかの種類に分けられ、それぞれ決められた額を支払うことになります。

実はちょうどこの記事を書いている前日に海外送金を受け取りました。海外から私の楽天銀行口座へ着金がありましたので、そのときにかかった楽天銀行の手数料と併せて見てみたいと思います。

■送金手数料

まず初めに送金依頼する銀行(送金元)に支払う手数料です。銀行により金額に幅がありますが、安いところでいうと楽天銀行の750円が安く、国内の手数料と変わらないくらいです。他の銀行であれば3,000円前後が多いようです。

海外送金にかかる手数料の中では、この手数料が明確に表示されていてわかりやすいと言えるでしょう。この手数料の負担は送金人です。今回私は受け取りのほうでしたので、こちらの手数料の負担はなかったです。

■中継銀行手数料

コルレス手数料とも言います。中継銀行を経由する場合に必要な手数料です。送金元の銀行と受取先の銀行との関係では、複数の中継銀行が必要になる場合がありますので、その場合はその中継銀行の数だけ手数料が必要になります。

だいたい1,000円~というところが多いようですが、先日私が海外送金を楽天銀行で受け取ったところ、中継銀行は三井住友銀行でした。この場合にかかった中継銀行手数料は1,500円でした。このときは送金人の負担でしたが、中継銀行手数料の負担は送金人なのか受取人なのかは選択が可能となります。

この手数料は送金が完了するまで明確にいくらかわからない、という不便さがあります。

■受取銀行手数料

海外送金されたお金が相手の銀行に着金し、受け取る際にかかる手数料です。こちらは受取人が負担します。こちらも受け取ってからでないと手数料がいくらなのかわからない場合があるようです。

受け取る銀行によって手数料が異なりますが、先日私が楽天銀行で受け取った際にかかった受取銀行手数料は2,450円でした。これは送金されて受け取った金額から自動的に差し引かれて入金されます。

■為替手数料

海外送金の際に円からドルへ、又はドルから円へ等、異なる通貨に両替する際にかかる手数料です。これは両替を行う銀行が、そのときの為替レートに合わせて決定します。

その銀行が決定する為替レートに手数料が含まれているのですが、楽天銀行での為替手数料は0.2%程度で安かったと思います。為替手数料は銀行によって大きく変わりますので、送金額が大きいと手数料に大きな差が生まれます。

また、両替せずにそのまま送金する場合は、為替手数料と別にリフティングチャージ料というものがかかる場合があります。楽天銀行の場合は3,000円で、送金人の負担となります。

まとめ

なぜ海外送金は手数料がバカ高いのか?それは国内の送金手数料とは異なり、海外送金はいくつもの名目の手数料が存在するため。また、いくつかの銀行を経由することで、その都度手数料が発生する、という理由からです。

国内の送金であれば当日、又は翌日には着金しますが、海外送金は手数料がバカ高い上に受け取るまで1週間程度か、それ以上かかる場合もあります。

何より手続きが面倒で、送金先銀行や中継銀行のSWIFTコードや住所等の情報を入力して送金されるのですが、入力情報に万が一不備があると1週間後に「送金できませんでした」と返ってくるのですから本当に不便ですよね。

最近では、マネーロンダリング等防止の観点から、銀行側はその確認作業のため、海外から着金はしているのに受取人の口座にはすぐに反映しない、といったこともあります。

口座に反映するまでに当事者に対して、相手との関係・入出金の目的・その取引が確認できる資料の提出等、「これは何のお金ですか?」といった意味での確認が銀行側で必要であったりと、そのため送金日から着金して口座に反映されるまで、更に遅くなっているのが現状です。

海外送金は手数料がバカ高い上に、何かと不便・・・しかし近い将来、これまでのSWIFTの海外送金システムをひっくり返すような新しい仕組みが誕生すると思っています。もう既に水面下で整備され、実働され始めています!私はそのシステムが早く拡大することを待ち望んでいます。

そう、Rippleという・・・あれです!

こんな終わり方で良いのだろうか(汗)